今年に入ってからというもの、独身男性仲間で集まるたびに新型NISAの話ばかりしています。

同年代の中でも既婚者の方々は、ちょうどお子さんが小学校に入学する頃合いで投資に回す資金が無く、独身どうしでないとNISAの話はできません。

有意義な意見交換をしたいところなのですが、みんな好き放題自説を開陳するだけで、なかなか議論が集約しません。

- 非課税枠を早々と埋めるか、時間分散するか

- 非課税枠をハイリスク資産に充てるか、ローリスク資産に充てるか

- 現在保有している株などを一旦売却して新型NISAに移すか

ああでもないこうでもない……と話し合うこと自体はそれなりに楽しいのですが、そろそろ制度の開始時期も近づいてきて、結論を出さねば……と思っているところです。

いろいろ考えているうちに、勉強という意味では、日本株の投資が一番なのではないかと思い始めました。

経済ニュースが身近になる

当たり前の話ですが、株価は日々上下します。

上下する理由は様々……というか、はっきりとはわかりません。

買いたい人が多ければ株価は上がり、売りたい人が多ければ下がります。

つまるところ「気持ちの問題」です。

市場関係者の「気持ち」を左右する大きな要因が、マクロな経済事情です。

世間を賑わせている経済関係のニュース、例えば

- 円安

- 資源価格高騰

- 最低賃金の引上げ

- 日本銀行総裁の発言

といったトピックに市場関係者が反応して、株価は上下します。

市場関係者がこういったトピックに反応するのは、企業の業績に影響があるからです。

影響の方向(プラスorマイナス)は、業種や業態、事業展開している地域によって異なりますが、いずれにしても企業の事業環境を変えます。

企業の事業環境が変われば、もちろん従業員の働き方や待遇にも影響が及んできます。

そのため、民間企業で働く方々は、マクロな経済ニュースに敏感にならざるを得ません。

自分自身の業務量や仕事の難易度、そして何より収入に影響してくるからです。

一方、役所はマクロな経済事情の影響をあまり受けません。

もちろん無関係ではありませんが、民間企業よりも影響幅は小さく、時間的にも遅れて波及してきます。

そのため、地方公務員は民間サラリーマンと比べ、マクロな経済事情への理解度が劣っていると思います。

自分自身に直接的な影響が無いために、真剣になる必要が無いからです。

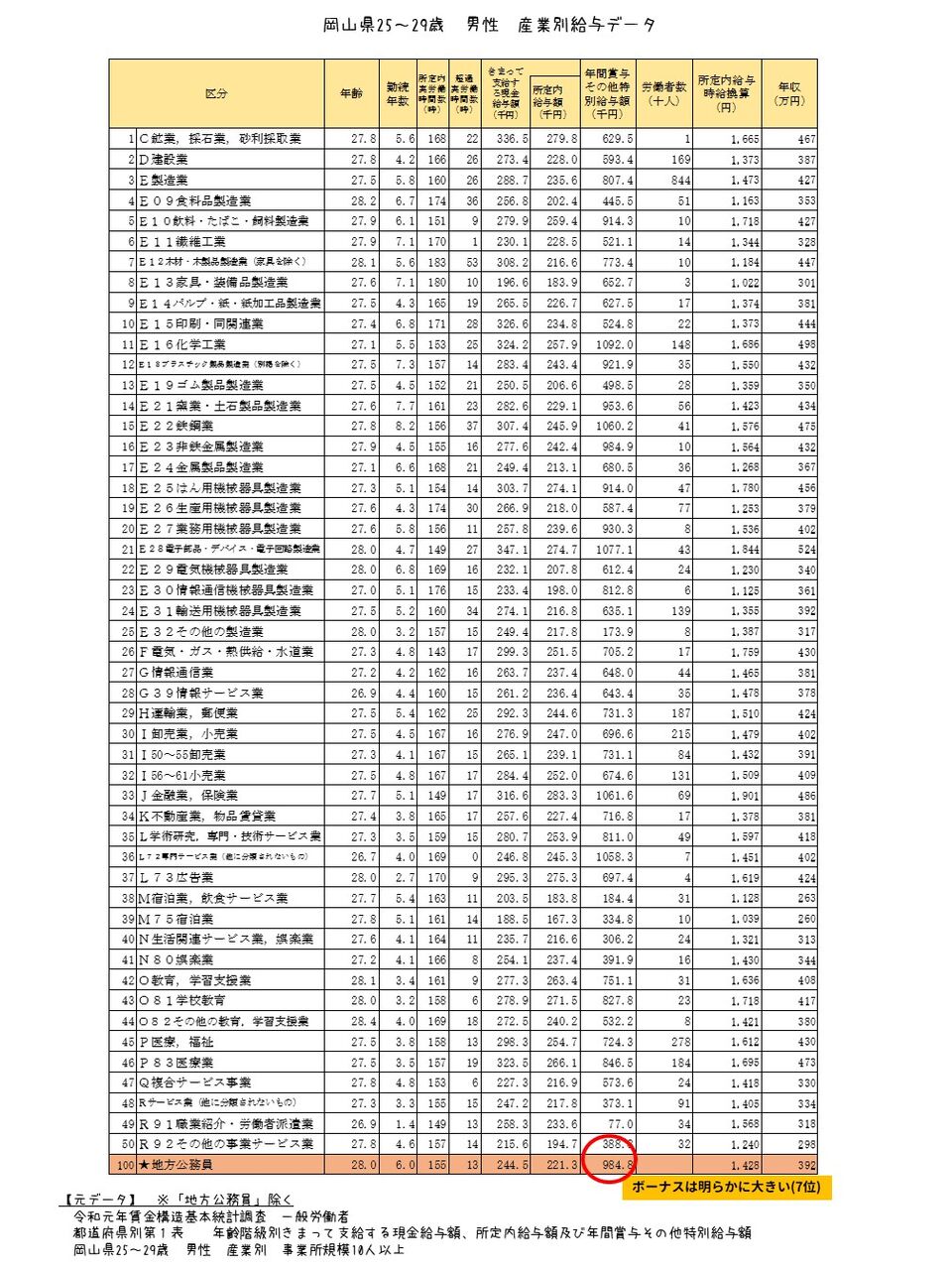

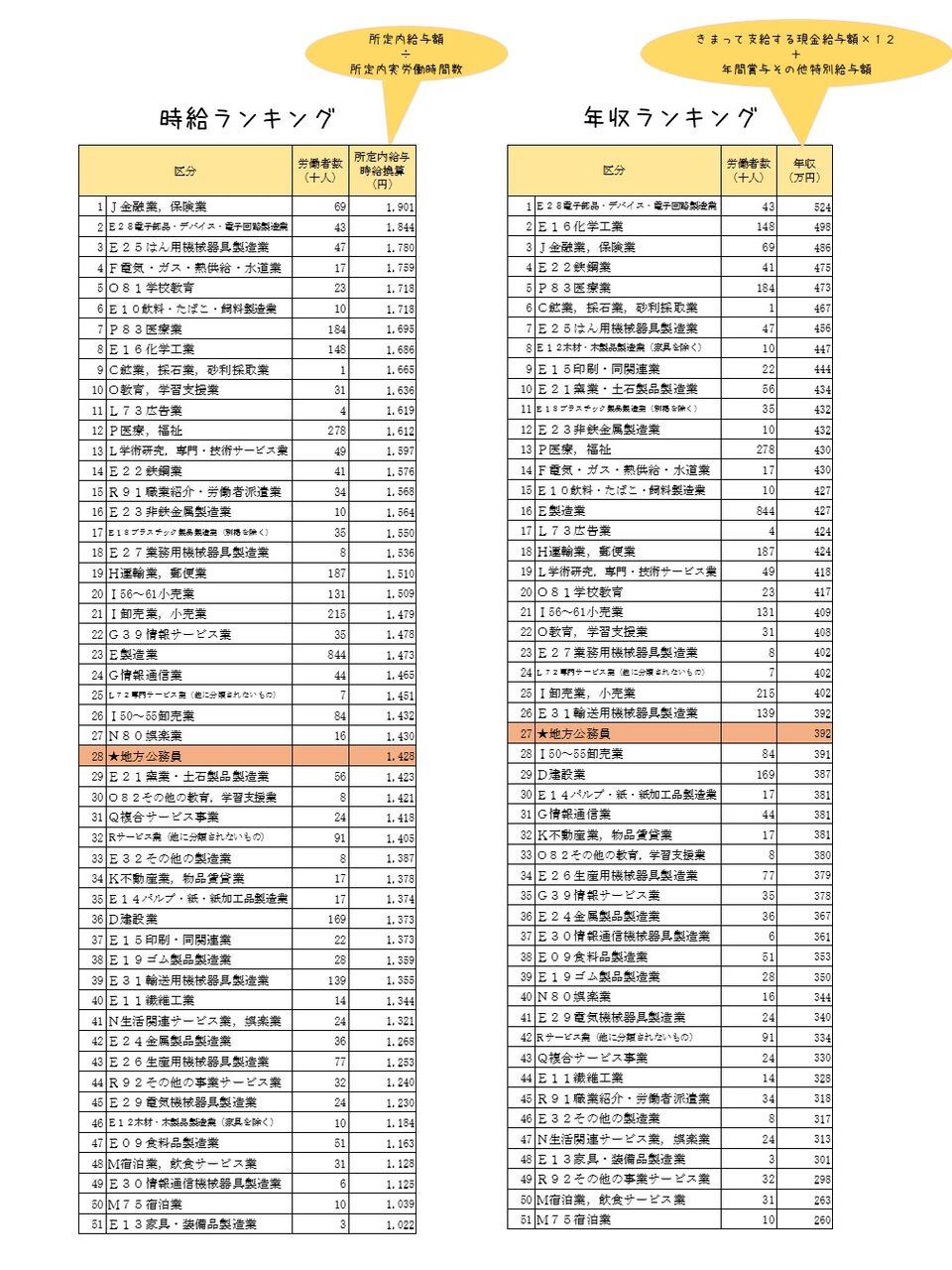

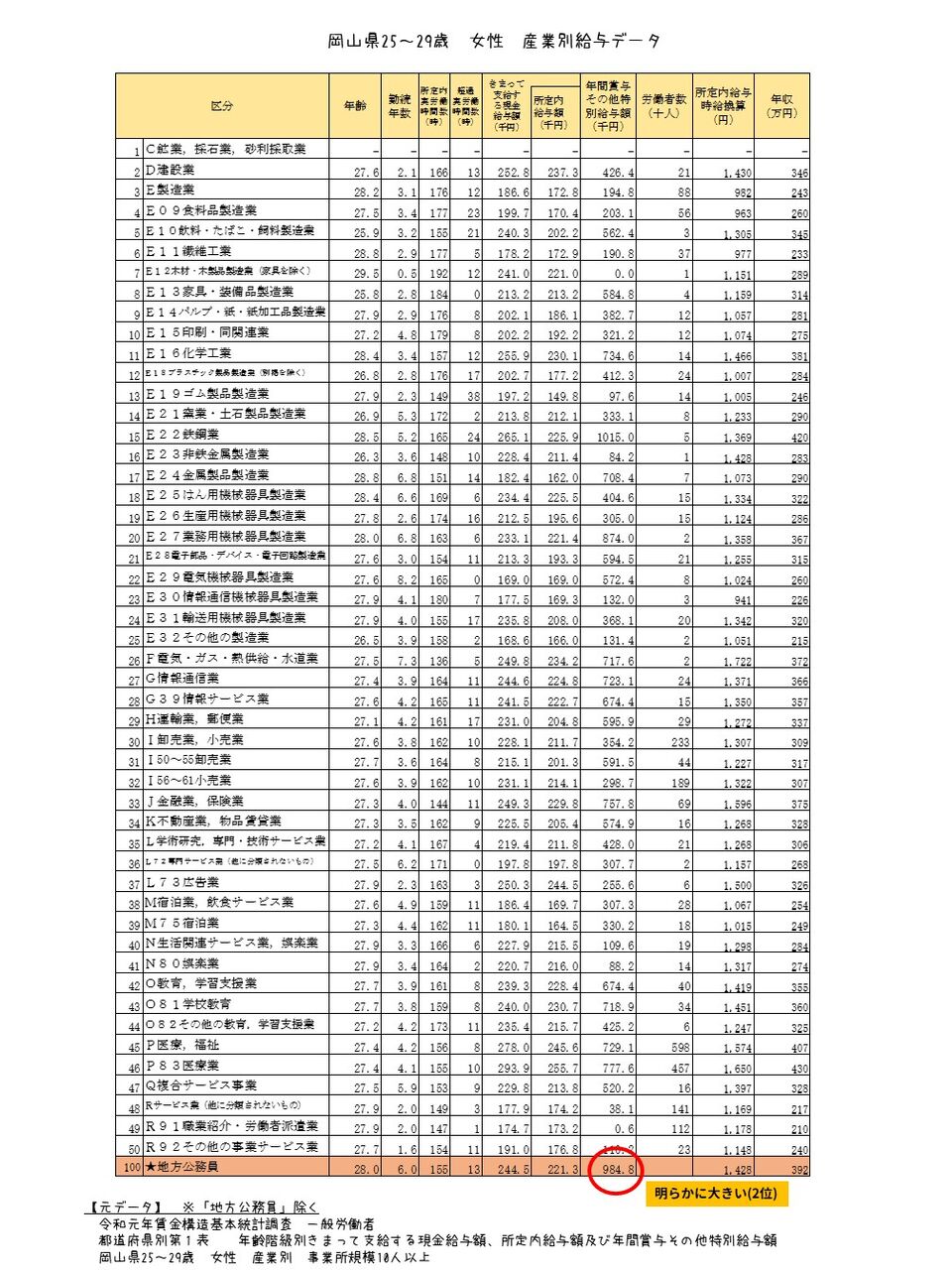

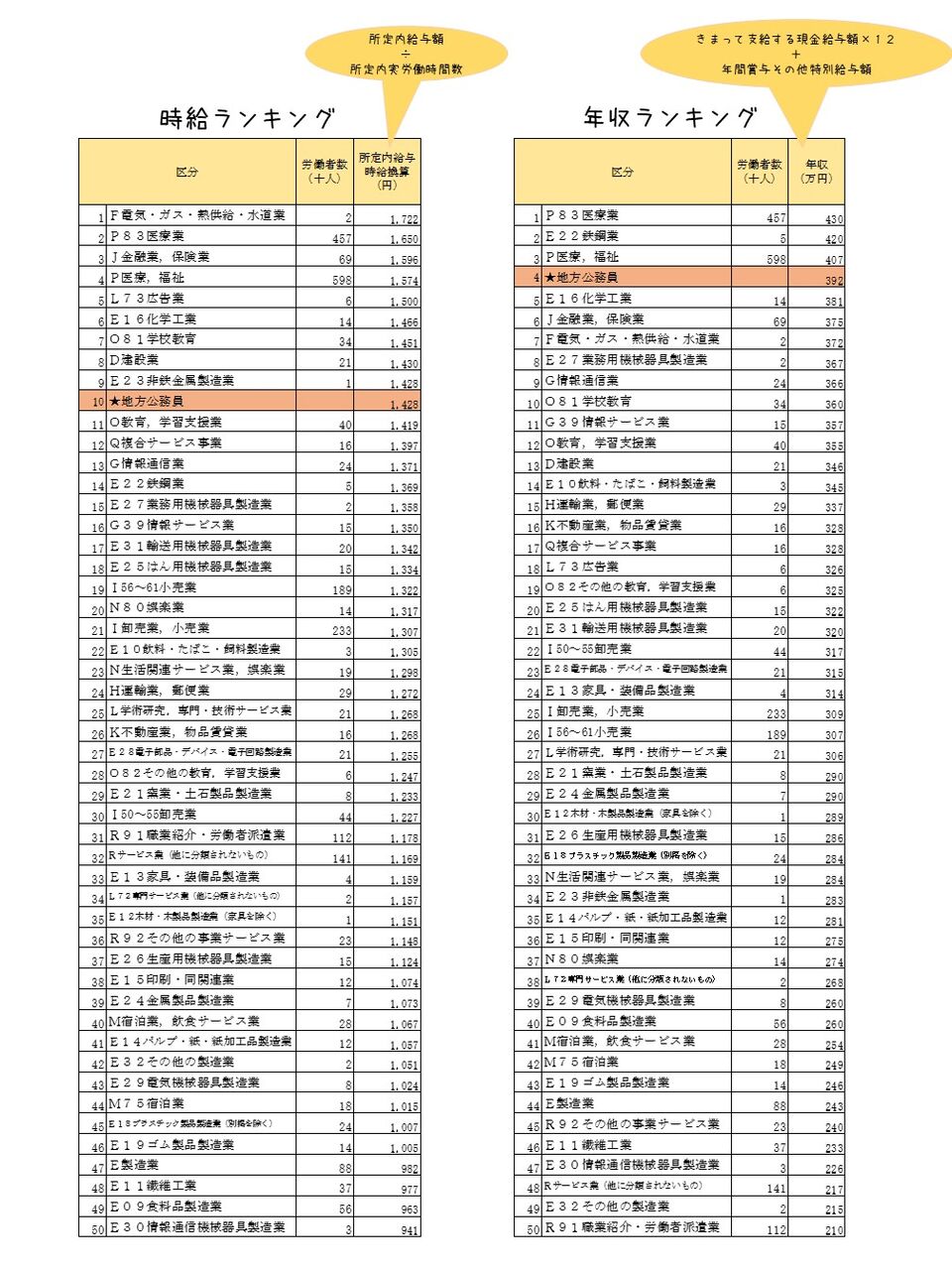

地方公務員はよく「常識に欠けている」とか「市民感覚が欠如している」という批判を受けますが、こういう批判をしてくる方々がいう「常識」や「市民感覚」の一つが、マクロな経済事情の知識なのだろうと思います。

庶務や内部調整のような役所内だけで完結する仕事を回すだけであれば、マクロな経済事情に疎くても問題ないのでしょう。

しかし、産業振興や観光のような役所外部の人と接する仕事をするのであれば、マクロな経済事情は必須です。

こういう部署に移動したら、日本経済新聞を読める程度には勉強しなければいけません。

幸いにも、経済事情の教材は本でも動画でもたくさんあるので、さほど苦労しなくても勉強は可能です。

しかし、産業振興や観光のような役所外部の人と接する仕事をするのであれば、マクロな経済事情は必須です。

こういう部署に移動したら、日本経済新聞を読める程度には勉強しなければいけません。

幸いにも、経済事情の教材は本でも動画でもたくさんあるので、さほど苦労しなくても勉強は可能です。

ただ、いくら勉強しても自分の収入には関係してこないので、なかなかモチベーションが上がらないものです。

そこで、手っ取り早くマクロな経済事情を理解するために有効なのが、自分自身もマクロな経済事情の荒波に揉まれる立場になることです。

つまり、日本株の株主になるのです。

株価が上がって自分の懐が潤ったり、逆に株価が下がってダメージを受けたりすると、マクロな経済事情が「自分ごと」として気になってきて、真剣に勉強できるようになりますし、頭にもしっかり残ります。

世の中を支配する資本家達の気持ちが少しわかる

日本は民主主義社会と言われていますが、実際は「金」と「暴力」で運営されています。

金と暴力を上手に取り扱える人間(または組織)が権力を握り、世の中を動かしています。

(ここでいう暴力とは、物理的な暴力のみならず、相手の意に反した決断をさせるという「精神的な強制力」も含めます)

(ここでいう暴力とは、物理的な暴力のみならず、相手の意に反した決断をさせるという「精神的な強制力」も含めます)

地方公務員であれば誰もが心当たりがあるでしょう。

役所(地方公務員)は残念ながら、金も無ければ、暴力も行使できません。

支配する側ではなく、される側です。

支配する側ではなく、される側です。

そのため、金と暴力を駆使する権力者たちの言いなりにならず、自らの必要最低限の役割くらいはこなせるよう、自衛策を講じなければいけません。

自衛のためのは、まず敵を知ることが重要です。

具体的には、金と暴力というツールをどのように使って相手を支配するのかを知る必要があります。

暴力のほうはなかなか知りがたいですが、金のほうは一つ手がかりがあります。

お金のある権力者たちは、自分の力で稼ぐのみならず、他人の稼ぎを収奪しています。

他人の稼ぎを収奪する方法のメジャーかつ合法的な方法が、資本の提供です。

資金や生産手段を他人に貸し与えることで、成果の分配に与ります。

法令や商慣習に則った、全くもってクリーンな方法ではありますが、このようにして支配力を行使しているのも事実です。

支配層はいわば、「金をどこにどのくらい投下するか」を采配することで、支配を行なっているのです。

地方公務員の実務でよく接触する支配層は、議員や地域有力者(地主や地場企業経営者など)です。

彼ら彼女らの支配力の源泉は、まずは金です(暴力も使っているかは人次第)。

支配層の中でも、いわゆる「資本家」に分類されます。

彼ら彼女らの思考を理解するには、地方公務員側も「資本家の思考法」を理解する必要があります。

先述したマクロな経済事情とは異なり、資本家の頭の中を説いたテキストは少ないです。

そのため、自ら資本家になって、思考法を体得するしかありません。

資本家になるには色々な方法があります。

私的にお金を貸して利子を取ったり、不動産投資をするという方法もありますが、一番手軽かつリスクが小さいのが株式投資です。

もちろん投資は自己責任で

ここまで日本株投資をお勧めしてきましたが、投資はあくまでも自己責任です。

儲かる保証はどこにもありません。

新型NISAが資産形成に寄与するのは間違いないのですが、これはあくまでも「通常の投資」と比べた場合の話です。

リスク資産に投資する以上、NISAであってもマイナスになる可能性は当然あります。

新型NISAはあくまでも「プラスになった場合の税負担が軽減される」だけで、マイナスになった場合に保障されるわけではありません。

この記事を読んで「日本株投資を始めてみたい」と思う方がいましたら、まずは少額で、たとえ損失が出ても「勉強代」と思える程度から始めることを勧めます。