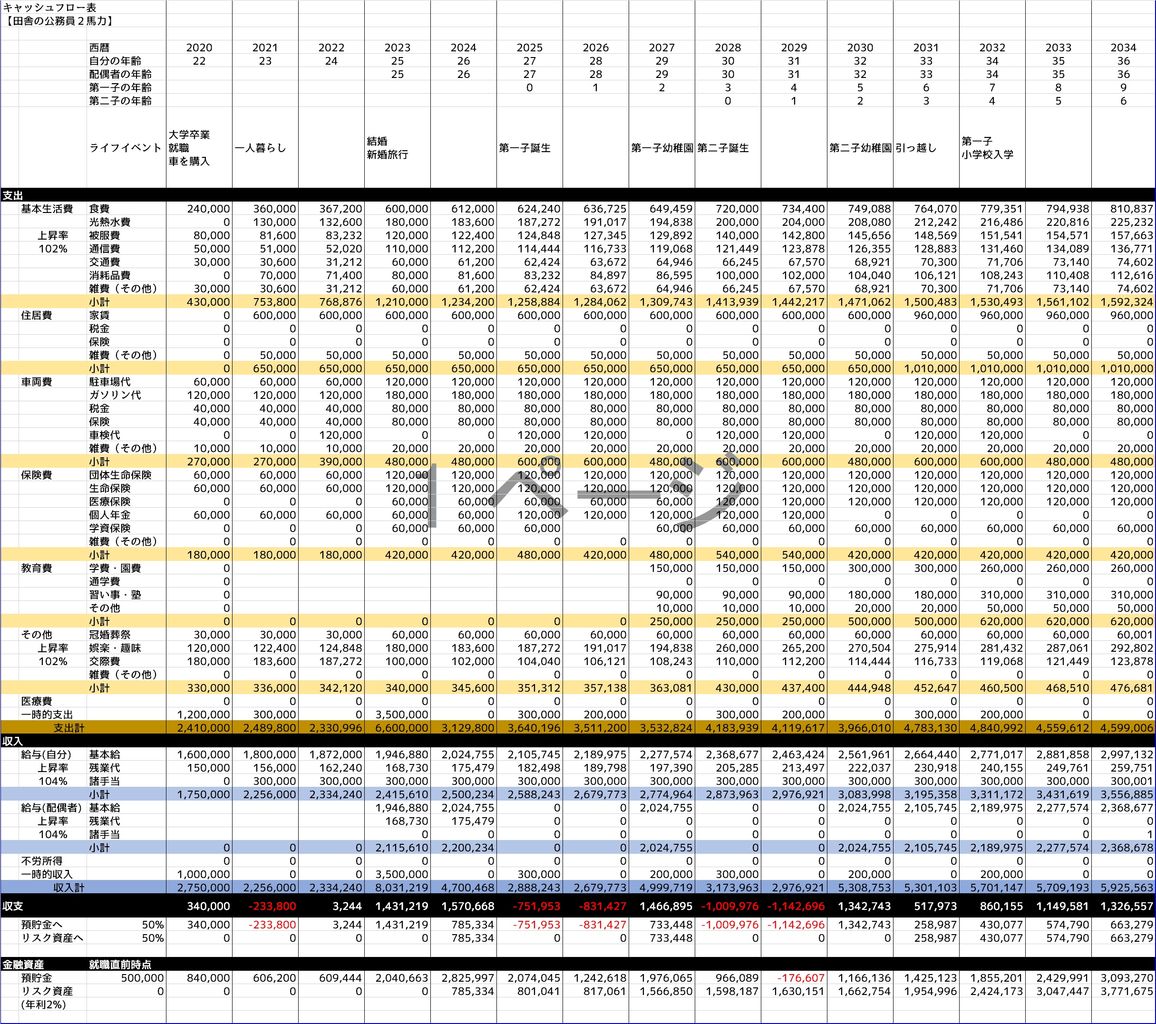

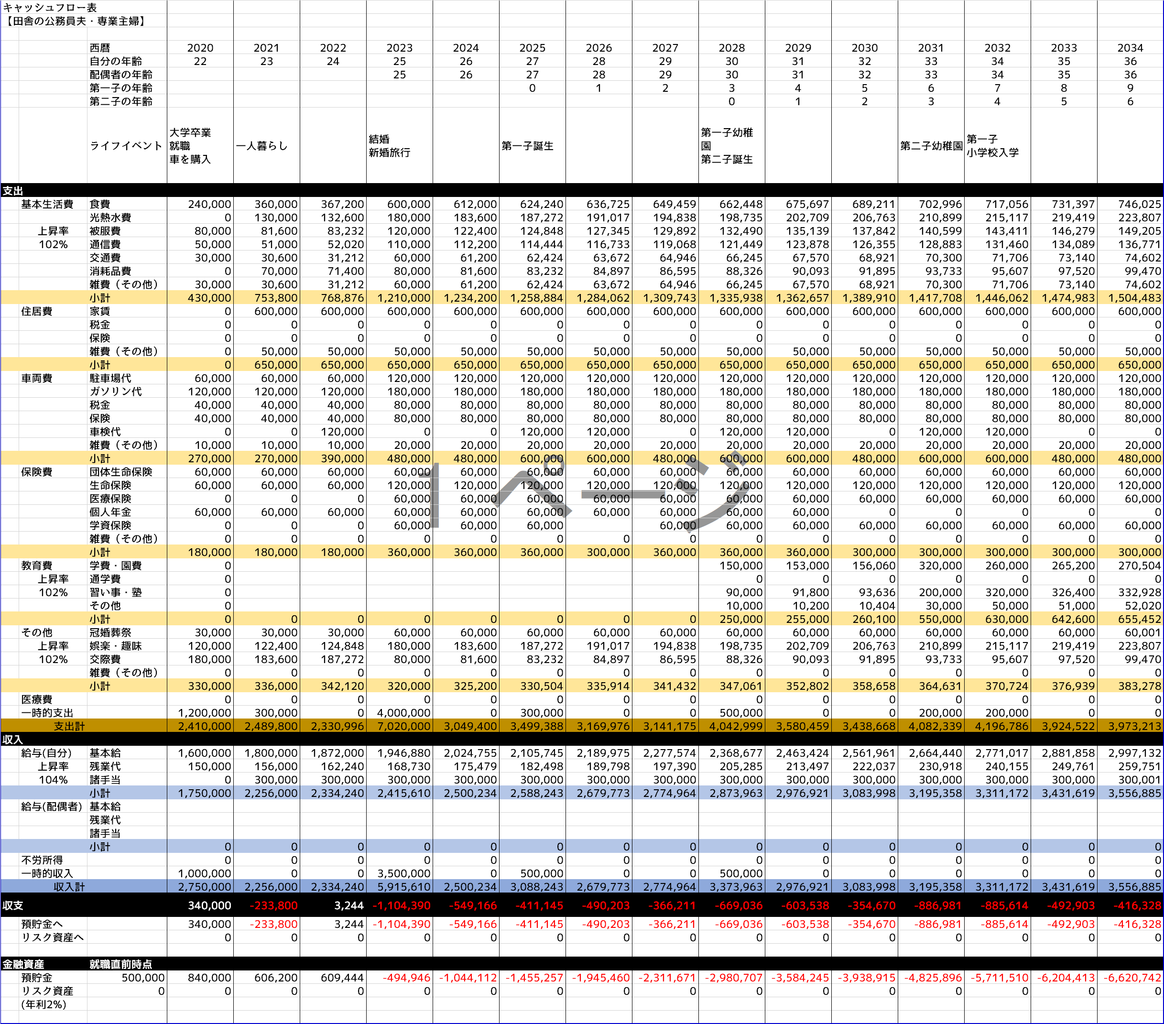

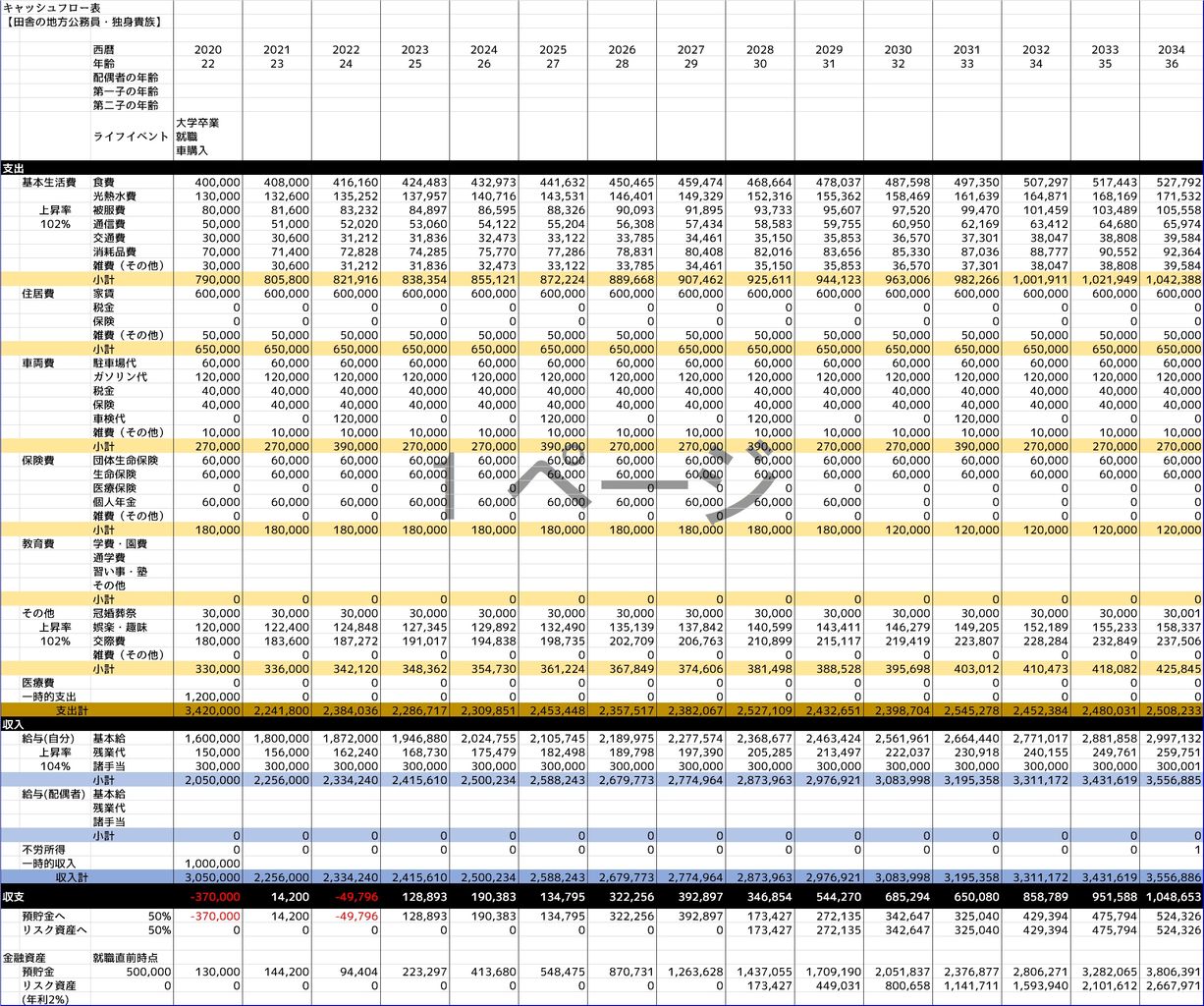

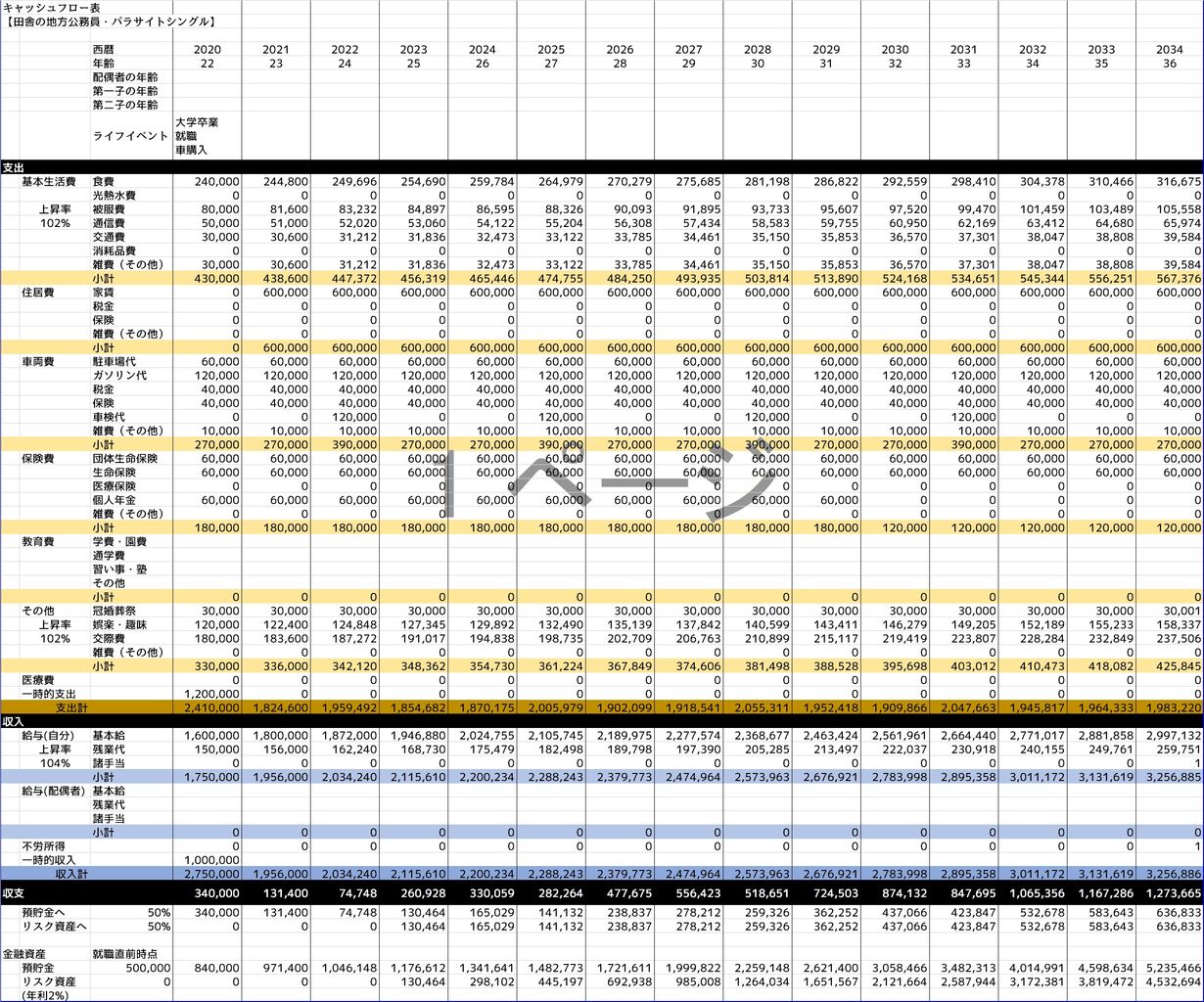

今年も冬賞与が無事支給されました。

手取り50万円にぎりぎり届かずというところで、個人的には十分満足しています。

しかしインターネット上では、現役公務員からの「安すぎる……」という嘆きが飛び交っています。

優秀な人間を地方公務員(特に田舎県庁)に引きずり込みたい身としては、非常に都合が悪い状況です。

低収入を理由に地方公務員を敬遠されてしまいかねないからです。

そのため、若手公務員の給与状況を改めて定量的に確認してみました。

低収入を理由に地方公務員を敬遠されてしまいかねないからです。

そのため、若手公務員の給与状況を改めて定量的に確認してみました。

以下、「大卒男性」をベースに見ていきます。

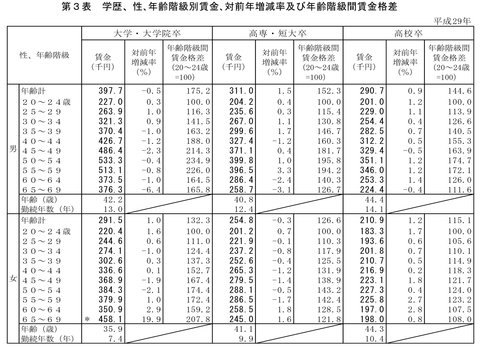

まずは厚生労働省が出している「賃金構造基本統計調査」を見てみます。

ちょうど年齢別の平均月額賃金(残業代など手当を除外した基本給に相当)が載っていたので、引用します。

20代大卒県庁職員≒同年代の高卒平均並み

まずは厚生労働省が出している「賃金構造基本統計調査」を見てみます。ちょうど年齢別の平均月額賃金(残業代など手当を除外した基本給に相当)が載っていたので、引用します。

大卒・大学院卒男性だと、毎月の基本給は

- 20〜24歳 227.0千円

- 25〜29歳 263.9千円

続いて県庁職員の給料を見ていきます。

総務省実施「平成30年地方公務員給与の実態」

以下、「第3表の5 団体区分別,学歴別,一般行政職の職務上の地位別,年齢別職員数及び平均給料月額」から抜粋です。

大卒県庁職員の平均給料月額

- 20〜23歳 187,461円

- 24〜27歳 206,548円

- 28〜31歳 233,416円

年齢幅が違うとはいえ、明らかに県庁職員の惨敗です。

表の一番右にある「高卒者」とほとんど同じくらいだと思われます。

大学の同級生と比べるとさらに安い

【2020/1/12追記】

元々はdodaが調査した「出身大学別・年代別平均年収データ」を引用して論を展開していたのですが、いつの間にか出典サイトが消えていました。

魚拓サイトを使ってもサイトが見つかりません。

根拠薄弱になってしまいますが、僕の考えは変わりません。そのまま残しておきます。

〜ここから記事〜

こんなデータも見つけました。

【出典サイト:消滅済】

元々はdodaが調査した「出身大学別・年代別平均年収データ」を引用して論を展開していたのですが、いつの間にか出典サイトが消えていました。

魚拓サイトを使ってもサイトが見つかりません。

根拠薄弱になってしまいますが、僕の考えは変わりません。そのまま残しておきます。

〜ここから記事〜

こんなデータも見つけました。

【出典サイト:消滅済】

地方公務員を多く輩出していそうな大学のデータを引用します。

20代平均年収

去年の僕の年収(27歳、手当全部コミコミ)は、約360万円です。

「年収」の定義が明らかではないため、正確な比較にはなりませんが、上記大学の平均に届いていないと思われます。

20代平均年収

- 北海道大学 393万円

- 千葉大学 375万円

- 首都大学東京 387万円

- 金沢大学 368万円

- 大阪府立大学 390万円

- 岡山大学 362万円

- 中央大学 389万円

- 同志社大学 389万円

- 立命館大学 378万円

去年の僕の年収(27歳、手当全部コミコミ)は、約360万円です。

「年収」の定義が明らかではないため、正確な比較にはなりませんが、上記大学の平均に届いていないと思われます。

このデータを見て、若手地方公務員が自らの懐具合を嘆きたくなる理由がわかりました。

大卒地方公務員のボリューム層は、上に例示したような地方国公立大学や中堅私大の卒業者。

データによると、このレベルの大学卒業者の平均年収は、地方公務員の年収を上回ります。

そのため、地方公務員が、身近な比較対象である「大学の同級生」と収入を比較すると、結構な割合で敗北するのです。

その結果「自分は低所得」と強く感じてしまうのでしょう。

その結果「自分は低所得」と強く感じてしまうのでしょう。

ここからは定量的な話ではなく、あくまでも僕の経験論です。参考までに。地方における大口の大卒就職先といえば、どこの地域でもだいたい地銀です。その地銀と比べても、地方公務員の年収は低いです。営業成績が芳しくなく営業手当が全然ついていない行員×0.9くらいが、地方公務員年収の相場です。

給料が安くても……(冷や汗)

給料安い!と叫びたくなる気持ちは僕も良くわかります。しかし世間一般的には、地方公務員は決して薄給ではありません。そのため、インターネット上で暴露大会のように「地方公務員の年収は安い」と主張するのは、トラブルの元だと思います。収入関係で愚痴るのであれば、

・残業代や出張手当が出ない

・業務経費を自腹で払わされた

あたりの具体的事項を挙げたほうが、トラブルの未然防止にもなるし、読み手としても役立つでしょう。

「大学の同級生と比べて安かった」という個人的経験を一般論まで敷衍してしまった、典型的な認知バイアスだと思っていたのですが……本当に安かった。

今回調べたのはあくまでも正規雇用者の統計なので、非正規雇用者と比較したら多分公務員のほうが優位なのでしょう。

それでも大卒県庁職員≒高卒平均という賃金構造基本統計の数字にはびっくりです。

【2022/6/30追記】

地域ごとの官民比較、やってみました。

20代のうちはやはり民間>公務員の地域が多いようです。

![2級FP技能士[実技・資産設計提案業務]精選問題解説集(’18〜’19年版) [ 金融財政事情研究会検定センター ]](http://thumbnail.image.rakuten.co.jp/@0_mall/book/cabinet/3172/9784322133172.jpg?_ex=128x128)

![2019-2020年版 みんなが欲しかった! FPの教科書2級・AFP [ 滝澤 ななみ ]](http://thumbnail.image.rakuten.co.jp/@0_mall/book/cabinet/3218/9784813283218.jpg?_ex=128x128)